Upstart è una piattaforma che utilizza l’intelligenza artificiale per meglio valutare il rischio di ogni domanda di prestito. È stata fondata nell’aprile del 2012 da tre ex-googlers: Dave Girouard, Anna Counselman e Paul Gu. Dave, dopo aver lavorato in Apple come Product Manager, ha ricoperto il ruolo di Presidente della sezione Workspaces (applicazioni cloud della suite Google) mentre la Counselman è stata leader delle Costumer Operation di Gmail.

Il più giovane dei 3 è Paul Gu, che a soli 30 anni è il Vice Presidente Senior e Capo del Prodotto.

Nel suo CV spiccano il diploma ottenuto alla Yale in “Economics and computer science”, la partecipazione a un programma di Peter Theil dedicato agli under 20 e, per non farci mancare nulla, un premio di Forbes per gli under 30.

In questo articolo di approfondimento spiegherò cosa fa l’azienda, come guadagna, e quali sono i rischi e le opportunità d’investire in azioni Upstart.

Il futuro del credito

L’intelligenza artificiale è passata negli ultimi anni dall’essere argomento di studio ad applicazione concreta in molti settori. Viene usata nel campo assicurativo (leggi l’approfondimento su Lemonade), nella gestione delle aste pubblicitarie (leggi l’articolo sul programmatic advertising) e in molte altri industrie tra cui, per l’appunto, quella dei prestiti.

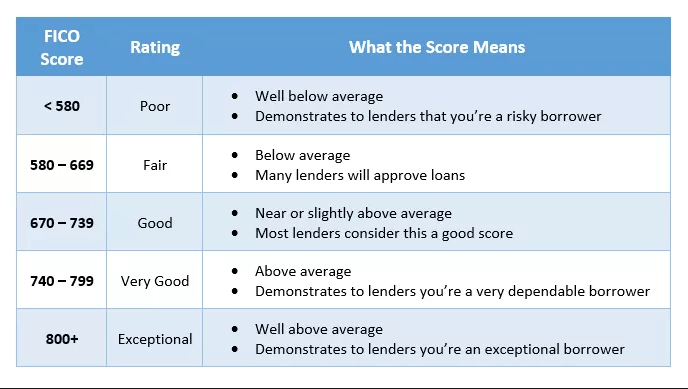

Nonostante il business dei finanziamenti sia secolare, sono relativamente poche le innovazioni apportate negli ultimi decenni. Tutto si è sempre basato sul credit score del consumatore, un punteggio che indica l’affidabilità di chi richiede il finanziamento. In Italia si chiama SIC (Sistema di Informazione Creditizia) in America FICO (Fair Isaac Corporation). Un software lo calcola sulla base di alcuni fattori tra cui:

- Età, istruzione, paese di residenza

- Regolarità pagamenti bollette

- Debiti

- Mutui già attivi

- Morosità

Questo sistema è affidabile ma ha vari difetti. Usando relativamente poche variabili risulta essere troppo discriminante. A una persona infatti potrebbe essere negato un prestito per via dall’età, dal sesso o dal quartiere in cui risiede. Se vivi in America e il tuo punteggio è inferiore a 670 potresti non riuscire ad ottenere alcun prestito.

Può un numero elaborato da un software sulla base di fattori su cui non hai controllo decidere del tuo futuro? Secondo Upstart no, e dall’anno della fondazione lavora con un solo obiettivo: democratizzare i prestiti.

“Our mission is to enable effortless credit based on true risk.”

Secondo uno studio condotto dall’azienda 4 americani su 5 non sono mai stati inadempienti, eppure solo il 49% degli americani ha accesso ai finanziamenti. L’opportunità è quindi di quelle ghiotte perché c’è il margine per concedere molti più prestiti e, allo stesso tempo, diminuire la percentuale di default. Come? Intelligenza Artificiale e machine learning.

Upstart ha costruito una piattaforma che, oltre a considerare più di 1600 fattori, “impara” giorno dopo giorno dal mondo reale, ottimizzando l’algoritmo e adattandosi in real-time allo scorrere degli eventi (per es° un leggero aumento dei ritardi nel rimborso delle rate farebbe suonare un campanello d’allarme).

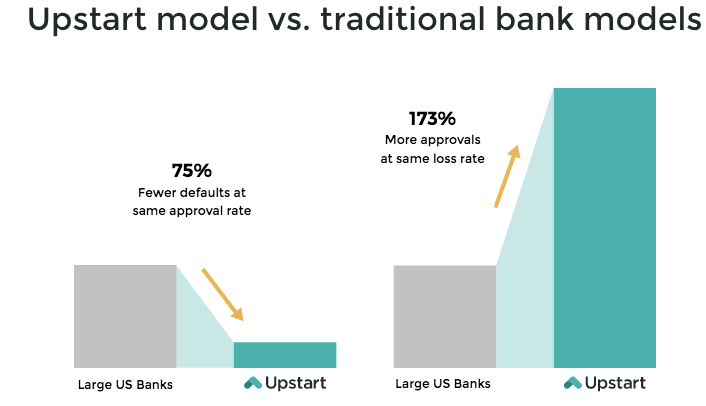

Il risultato è che il modello di Upstart approva il 26% in più di finanziamenti con un indice sintetico di costo inferiore del 10%. Per il consumatore medio si traduce in maggior possibilità di avere un prestito e di ottenerlo a un costo inferiore.

Tutto ciò in modo istantaneo e automatizzato, senza bisogno d’intervento umano.

Service provider per le banche

Chiariamo una cosa: Upstart non è una banca, è un software che aiuta le banche a valutare meglio il rischio. La banca integra sui propri siti internet la piattaforma di Upstart riconoscendo a quest’ultima tre tipi di fee che costituiscono poi il 96% del fatturato dell’azienda:

- Commissioni per il referral: è la commissione che la banca paga per i prestiti concessi ai consumatori che sono passati per il sito di Upstart o dalle piattaforme comparative,

- Commissioni per la piattaforma: la banca stringe un accordo con Upstart e paga una commissione per ogni prestito approvato attraverso la sua piattaforma

- Commissioni di servizio, concessa ad Upstart per la gestione del prestito dopo che è stato erogato (rate mensili etc…)

Dopo aver generato il prestito, la banca ne cede una parte ad Upstart che, dopo averlo raggruppato con altri prestiti, lo rivende a un nutrito basket di investitori istituzionali. Anche se può suonare strano, questa notizia dovrebbe far felice ogni investitore perché implica che Upstart non tiene a bilancio il rischio.

I numeri di Upstart

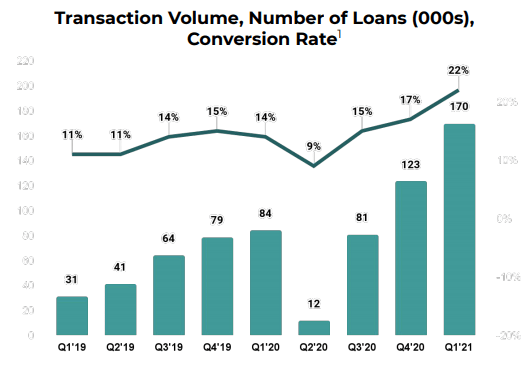

Alla chiusura di ieri Upstart capitalizza poco meno di 10 miliardi di dollari, tre volte tanto il market cap dell’IPO di dicembre. Una performance straordinaria giustificata da una crescita altrettanto straordinaria delle fee raccolte nell’ultimo triennio: 88 milioni di dollari nel 2018, 158 milioni nel 2019 e più di 224 milioni di dollari nel 2020. Il numero dei prestiti concessi attraverso la piattaforma è salito da oltre 144.000 nel 2018 a più di 300.000 nel 2020, con guidance molto positive anche per il 2021.

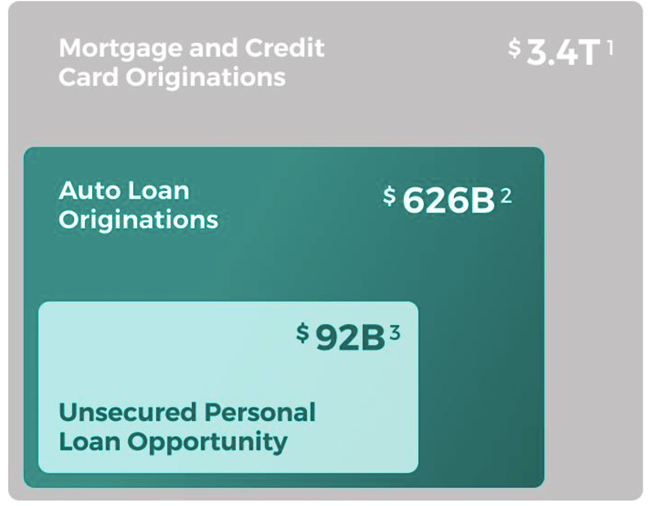

Prima di capire se la valutazione attuale è eccessiva o meno è d’obbligo sottolineare che l’azienda ha recentemente acquisito Prodigy Software, una mossa che spiana la strada al mercato dei finanziamenti per automobili con un TAM (total addressable market) di 626 miliardi di dollari. Ma guardando ancora più lontano, Upstart ha già messo gli occhi sull’ancora più grande mercato dei mutui e delle carte di credito.

Con un market cap di 9 miliardi e un “price to sales” degli ultimi 12 mesi a 33, Upstart sembrerebbe cara. Se però lo calcoliamo sul fatturato previsto per il 2021 (più di 600 milioni di dollari) il valore scende a 15, risultando quindi modesto per una qualsiasi SaaS company (aziende con modello di business “Software as a service”). Vero è che il modello di business di Upstart è più simile a quello di una IaaS (Infrastructure as a Service), dove quindi le entrate non dipendono da un abbonamento ma dal consumo del software proprietario.

La valutazione attuale, personalmente, mi sembra sottovalutare le possibilità di crescita e, se non avessi già una posizione nel mio portafoglio personale non indugerei ad aprirne una a questi livelli (126$ per azione). Chi dovesse decidere d’investire in azioni Upstart si deve preparare psicologicamente ad altissima volatilità, quindi vale sempre il consiglio di non investire più del 2% dell’intero portafoglio o di arrivare all’allocazione desiderata nel tempo.

I rischi

Nell’ultimo trimestre l’azienda ha dichiarato che il 96% del fatturato viene generato dalle fee. Di questo 96%, il 56% arriva da una sola banca, la Cross River Bank. Il rischio di concentrazione è quindi elevato, anche se è sceso nel tempo passando dall’81% di un anno fa. È essenziale che Upstart continui a stringere nuove partnership con altre banche per differenziare il rischio.

Upstart non lavora solo con le banche, ma anche con i siti che confrontano i migliori prestiti disponibili sul mercato. Uno di questi è Credit Karma (di Intuit) che genera traffico verso Upstart e aiutandolo a concedere il 52% dei prestiti. Al momento hanno entrambi interesse a continuare la partnership, ma cosa accadrebbe se Intuit sviluppasse una piattaforma proprietaria diminuendo al contempo il traffico verso Upstart?

Questo punto ci porta al terzo e ultimo rischio: il prodotto. Nulla impedisce infatti alle banche di sviluppare una piattaforma simile. Vanno però considerati i costi e i tempi necessari per programmare qualcosa di così complesso e Upstart gode di una decina di anni di vantaggio.

Conclusioni

Così come Lemonade sta cercando di rivoluzionare le assicurazioni, Upstart sta cercando d’innovare il business dei prestiti. Entrambe sfruttano l’Intelligenza Artificiale e il machine learning per valutare meglio il rischio e offrire servizi a un costo più contenuto. Upstart rappresenta un investimento ad alto rischio, ideale per chi è in grado di sopportare grandi fluttuazioni nel breve termine e che ha sufficiente pazienza da rimanere investito per almeno 5 anni. Se invece sei un investitore che si spaventa dopo uno storno del 50% questo investimento non fa per te.

Penso che l’azienda abbia le carte in tavola per raggiungere una capitalizzazione di 30 miliardi di dollari entro il 2025 (e sono stato conservativo). Vista la sua natura disruptive l’ho inserito anche nel mio portafoglio #gamechanger.

Pensi di aggiungere Upstart alla tua watchilist?

Buoni investimenti a tutti.

Avvertenza: l’autore detiene azioni Upstart. Il presente articolo non rappresenta un consiglio d’investimento ed è da intendersi a puro scopo informativo, non intende in alcun modo costituire sollecitazione al pubblico risparmio o promuovere alcuna forma di investimento, servizi di investimento, strumenti finanziari, prodotti bancari o assicurativi. L’articolo non costituisce una consulenza in materia di investimenti in strumenti finanziari e non si formula alcun parere, opinione o giudizio in merito all’opportunità di acquistare o sottoscrivere strumenti finanziari per il potenziale investitore. Il redattore non è responsabile degli effetti derivanti dall’utilizzo dei contenuti qui scritti. Ciascun investitore dovrà formarsi un un autonomo convincimento in merito all’opportunità di effettuare investimenti, anche consultando altre fonti. Pur facendo il possibile per rispondere a requisiti di attendibilità, correttezza, accuratezza e attendibilità, il redattore è sollevato da ogni responsabilità per eventuali errori o inesattezze nel contenuto di tali informazioni per cause non imputabili allo stesso. Non è possibile riprodurre, elaborare, immettere in rete, trasmettere o distribuire in alcun modo, neppure parzialmente, l’articolo.