Gli ultimi due anni sono stati una bella giostra per gli investitori. Pandemia, guerra, inflazione e non ultima l’ombra della recessione hanno spinto il mercato a vendere azioni, specialmente quelle delle aziende growth, le prime a patire il rialzo dei tassi d’interesse.

Anche se il 2023 è iniziato con un vigoroso rally penso che siano ancora numerose le aziende che meritano di essere prese in considerazione da chi ha un orizzonte temporale di almeno 10 anni. Ho provato a sceglierne solo 10 basandomi su due criteri:

- le aziende devono essere già presenti nel mio portafoglio personale

- probabilità medio alta di sovraperformare gli indici nel prossimo decennio.

Oltre a una breve analisi troverete anche una stima di questa probabilità, calcolata prendendo in considerazione diversi fattori tra cui moat (o “fossato”, vale a dire un vantaggio competitivo che garantisce all’aziende di essere quasi inattaccabili da competitor), macro trend, innovazione, bilancio e allineamento del CEO agli interessi dell’azienda. Ciò che non ho assolutamente considerato? La valutazione e la capitalizzazione. Nella lista troverete sia large cap attualmente molto care che small cap in fase pre revenue. Iniziamo proprio da quest’ultima categoria.

10° – ASTS Space Mobile

Capitalizzazione: small cap 418 Mln $

Industria: telecomunicazioni/aerospaziale

Probabilità di sovraperformare gli indici: 35%

Anno 2025.

Vi state godendo una giornata di sole in una caletta sperduta in Sardegna.

Sono le 14.59 e vi ricordate all’improvviso che sta per iniziare il Gran Premio di Formula 1.

Afferrate lo smartphone, aprite NOW e…niente rete. Una notifica vi avvisa però che, a fronte di una modica cifra, potete collegarvi alla rete di Space Mobile. Accettate e in un attimo semaforo verde, siete connessi.

Mentre le auto sfrecciano, il vostro smartphone riceve il segnale da una costellazione di satelliti che orbita poco sopra la vostra testa, nella così detta LEO orbit, ossia “orbita terrestre bassa” compresa tra i 300 e i 1000km.

Un satellite in questa fascia ci mette 90 minuti per fare il giro della Terra. Per coprire il globo ASTS Space Mobile intende mandare in orbita ben 168 satelliti. Ma a che punto siamo oggi?

Nel momento in cui scrivo in orbita c’è solo un satellite test, il Blue Walker 3. È stato gentilmente accompagnato da Space X a novembre del 2022 e da allora l’azienda e relativi partner (tra cui AT&T, Vodafone, Tim e molti altri) ne stanno testando l’affidabilità. Entro pochi giorni o mesi dovremmo sapere qualcosa di più circa questi test ma, per chi non seguisse da vicino la community di fan che si è creata intorno a questa azienda, ci sono stati alcuni tweet piuttosto incoraggianti pubblicati proprio da AT&T.

Rumor a parte, prima di vedere uno straccio di revenue ci attendono numerosi ostacoli. I ritardi nello spazio, si sa, sono all’ordine del giorno pertanto la probabilità che ho assegnato (pari al 35%) è probabilmente fin troppo ottimistica. ASTS Space Mobile è un investimento a rischio asimmetrico, comprenderlo è fondamentale prima di pensare d’investirci.

9° – Palantir

Capitalizzazione: large cap $ 15.62 B

Industria: IA/software

Probabilità di sovraperformare gli indici: 70%

Ho parlato in un articolo di Palantir nel 2022 e da allora le cose sono solo migliorate mentre il prezzo per azione è sceso. Lunedì 13 febbraio il fondatore ha dichiarato durante la trimestrale che il 2023 sarà il primo anno a registrare un profitto, in anticipo rispetto la tabella di marcia (inizialmente era previsto nel 2025) grazie al traino dell’IA.

Vediamo brevemente i risultati principali dell’ultimo trimestre:

-Non-GAAP EPS $0.04 battuto di $0.01

-Revenue of $508.62M battute stime di $3.64M

-Numero clienti cresciuti del 55% year-over-year e del 9% quarter-over-quarter

-Q1 2023 Outlook: Rev $505M vs consensus $520M

-2023 Outlook: Rev of $2.25B vs consensus $2.29B

-Nessun debito e cash di $2.2B

Tra gli aspetti negativi segnalo:

– Vendite totali decelerate da +22% del Q3 al 18% del Q4 (sopratutto negli USA)

-Guidance riviste al ribasso

Se state cercando un investimento sull’intelligenza artificiale credo proprio che Palantir sia un’azienda da prendere in considerazione. Per i prossimi anni è lecito aspettarsi una crescita annua media della revenue del 15% ma non troverei così assurda una crescita meno lineare dovuta a un’accelerazione repentina degli investimenti in intelligenza artificiale che potrebbe far letteralmente schizzare in alto revenue e valore delle azioni (vedere quanto successo con Tesla nel 2020).

Palantir è leader nel settore, si stima abbia almeno 5 anni di vantaggio sulla concorrenza e può quindi permettersi il lusso d’imporre il prezzo che vuole per i propri prodotti, a beneficio dei margini. Vista anche l’estrema convinzione dimostrato da Alex Karp in svariati appuntamenti pubblici mi sento di affidare una percentuale di successo decisamente elevata.

8° – Shopify

Capitalizzazione: large cap $ 55 B

Industria: e-commerce/software

Probabilità di sovraperformare gli indici: 70%

Shopify permette a imprese e privati di avere una presenza online grazie a un e-shop moderno, veloce ed efficiente. Offre inoltre una serie di strumenti accessori per gestire il business tra cui modalità di pagamento, prestiti, strumenti di marketing, analytics, spedizioni e molto altro. Il modello di business è quello tipico delle SaaS, quindi ogni cliente paga un abbonamento fisso mensile più una commissione su ogni transizione, sia online che offline.

Disponibile in 175 nazioni e utilizzato da più di 2 milioni di clienti è dietro solo ad Amazon per valore lordo della merce. Shopify non è al momento profittevole, anche a causa degli ingenti investimenti necessari per integrare Deliverr (azienda acquisita nell’esteta del 2022). L’obiettivo è quello di fornire ai venditori una piattaforma davvero completa che si occupi della vendita online a 360°.

7° – Snowflake

Capitalizzazione: large cap $ 55 B

Industria: cloud data/software

Probabilità di sovraperformare gli indici: 90%

Anche se le spese IT sono le prime sotto scrutinio durante fasi macroeconomiche incerte, la piattaforma di cloud data Snowflake è tra le poche davvero indispensabili. Difficile per una grande aziende rinunciare a uno strumento che permette di estrarre valore dai dati di cui sono in possesso.

Credo che Snowflake possa sostenere il trend di crescita in atto e superare momenti difficili come questo raggiungendo l’ambizioso obbiettivo previsto per l’anno fiscale 2029: 10 miliardi di ricavi.

Obiettivo che sembra alla portata vista la crescita dei clienti e sopratutto di quelli che spendono più di 1 milione di dollari (quasi 300) che saranno sempre di più vista la strategia di focalizzarsi sulle 2000 aziende più grandi al mondo.

6° -The Trade Desk

Capitalizzazione: large cap $ 55 B

Industria: digital advertising/software

Probabilità di sovraperformare gli indici: 75%

The Trade Desk è la posizione più grande che ho in portafoglio nonché forse la mia azienda preferita su cui continuerei a investire se dovessero presentarsi altri “regali” del mercato. TTD è leader nell’ad tech e permette alle agenzie di acquistare spazi pubblicitari digitali e su tv connesse fuori dai “giardini recintati” di Apple, Meta e Google.

In questa fase di mercato la spesa pubblicitaria chiaramente cala, ma a subirne più di tutti le spese è la TV tradizionale. A uscirne praticamente “indenne” è il digital advertising. Il secondo grande problema è la privacy e, quindi, l’annosa tematica dei cookies. TTD ha una soluzione proprietaria: Unified ID 2.0, uno standard open-source che consente agli utenti di ricevere annunci personalizzati senza che la propria privacy sia compromessa (l’ho fatta molto semplice).

5° – Airbnb

Capitalizzazione: large cap $ 85 B

Industria: digital advertising/software

Probabilità di sovraperformare gli indici: 75%

Airbnb non ha bisogno di presentazioni, tanto che sopratutto all’estero si sta diffondendo il verbo “Airbnb-ing”, a sottolineare il tipo di vacanza che s’intende fare. Ultimamente sta facendo un po’ discutere la politica di costi legati alle pulizie e, più in generale, i cliente lamentano una scarsa trasparenza nei prezzi. L’intero management è però molto focalizzato sulla user experience (Apple, Amazon e Netflix insegnano).

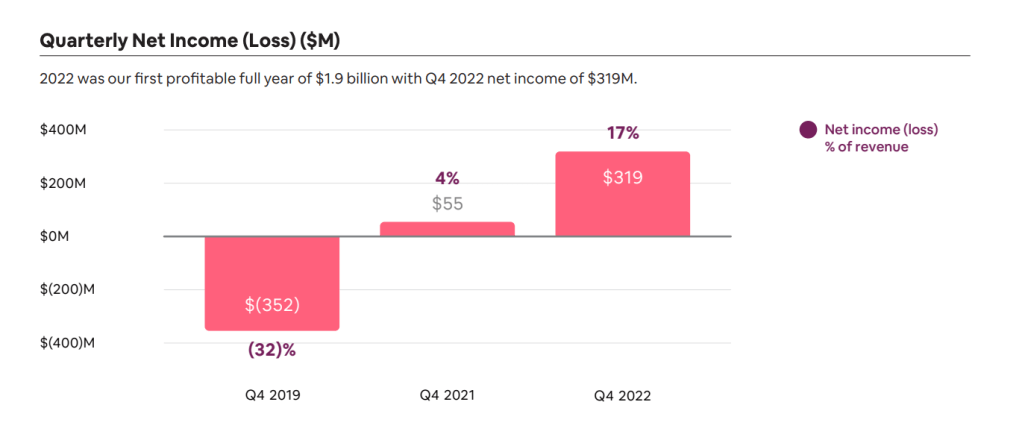

L’ultima trimestrale ha dato segnali molto incoraggianti:

Revenue Q4 2022 vs Q4 2021: +24% Y/Y

Gross Booking Value: +20% Y/Y

Q4 net income: $319 milioni, ossia il più profittevole quarto trimestre di sempre

E il futuro come appare? A giudicare dall’outlook piuttosto roseo. In Europa, per esempio, pare che molti utenti abbiano prenotato le vacanze estive con largo anticipo rispetto al solito (alla faccia della recessione). Airbn è un business che risentirebbe per primo di un rallentamento dell’economia ma con un’orizzonte temporale di almeno 10 anni mi sento piuttosto sicuro nell’affermare che ha buone probabilità di sovraperformare gli indici.

4° – Bitcoin

Capitalizzazione: mega cap $ 480 B

Industria: crypto

Probabilità di sovraperformare gli indici: 90%

Sinceramente non sapevo se metterlo nella lista. È un asset polarizzante: amato da una schiera di devoti fan e ignorato (a volte anche odiato) dagli investitori “tradizionali” che, per varie ragioni, non lo considerano neanche catalogabile come “investimento”. Da quando ho iniziato questo blog ho sempre detto di voler essere aperto alle innovazioni, alle nuove tecnologie e più in generale, aperto all’idea che possano esistere (e coesistere) investimenti di natura diversa quindi eccolo qui nella lista.

Non credo che Bitcoin diventerà mai la moneta di scambio per eccellenza del pianeta né me lo auguro. Anche perché è molto di più e sinceramente lo trovo uno spreco se usato per acquistare un pacchetto di patatine. Da un punto di vista pratico sapete benissimo cosa rappresenta (riserva di valore, protezione contro l’inflazione e bla bla bla). L’aspetto che più mi affascina è in realtà quello antropologico che poi è anche il motivo per cui penso che sovraperformerà gli indici. Ma non è decisamente questa la sede per parlarne così vi lascio con un bel punto di domanda.

3° – Crowdstrike

Capitalizzazione: large cap $ 27.7 B

Industria: cybersecurity / software

Probabilità di sovraperformare gli indici: 95%

Eccoci nella top 3.

Le aziende non hanno alternativa, o investono nella cyber sicurezza o rischiano grosso. Entro il 2030 il mercato potenziale è stimato essere intorno ai 500 miliardi di dollari. CrowdStrike è un gioiellino con tutte le carte in regola per regalare un 25% annuo di crescita per la prossima decade.

Ma facciamo un passo indietro. CrowdStrike monitora i vostri “apparecchi” con il fine di trovare comportamenti che potrebbero indicare un attacco hacker. Come lo fa? Con la propria piattaforma Falcon, costituita da 3 elementi:

- Intelligent Agent (ossia software che cerca eventuali anomalie)

- Threat Graph (come un silos pieno di dati in continua evoluzioni)

- Cloud Modules (anti virus e firewall che difende da determinati attacchi)

La customer base è cresciuta del 40% nell’ultimo anno e nulla sembra poter fermare questo trend, sia grazie a intelligenti acquisizioni sia grazie a preziose partnership (come quella con Zscaler). Tra tutte e 10 quella su cui forse incrementerei anche oggi stesso.

2° – Tesla

Capitalizzazione: mega cap $ 652 B

Industria: energia

Probabilità di sovraperformare gli indici: 90%

Per molti Tesla è un’altra di quelle azienda la cui valutazione non ha minimamente senso. Questo può esser vero se la consideriamo come un’azienda appartenente al settore dell’automotive. Tesla, oggi più che mai, fa parte del settore energetico: pannelli solari, batterie ad accumulo e una rete capillare di colonnine di ricarica sono business ancora marginali ma determinanti nei prossimi anni. E a tutto ciò non ho aggiunto guida autonoma e intelligenza artificiale. Lo stesso Musk la definisce una “catena di startups”. Robotica? C’è. Automazione? C’è. Design di semiconduttori? Check. E potremmo andare avanti.

Stiamo parlando di un’azienda che può permettersi di abbattere il prezzo delle proprie vetture per guadagnare market share senza devastare i margini.

1° – Nvidia

Capitalizzazione: mega cap $ 526 B

Industria: semiconduttori

Probabilità di sovraperformare gli indici: 95%

Nvidia è uno dei player più grandi dell’industria dei semiconduttori e resterà un business critico nei prossimi anni sia per la crescita prevista dei data center che per l’intelligenza artificiale. Le sue GPU sono utilizzate ovunque: console, computer, server, supercomputer. Oltre all’hardware fornisce anche software (rendering o veicoli autonomi). Anche se nell’ultimo trimestre ci sono stati segnali di rallentamento nel settore gaming e crypto, i motivi per essere fiduciosi rimangono solidi e risiedono tutti nell’architettura del chip.

Nvidia spartisce con AMD il duopolio di GPU specifiche per l’IA ma è proprio Nvidia ad avere la quota di mercato maggiore (fun fact: ChatGPT funziona grazie a 10.000 GPU Nvidia) e difficilmente le cose cambieranno nel breve periodo. Presto sapremo anche come sono andate le vendite della nuova GPU basata su architettura Ada Lovelace. Un risultato scadente potrebbe far tornare il prezzo delle azioni sotto i 200$ e rappresentare una buona occasione per incrementare.

Avvertenza: l’autore detiene o potrebbe acquistare nel prossimo futuro azioni o asset citati nell’articolo. Il presente articolo non rappresenta un consiglio d’investimento ed è da intendersi a puro scopo informativo, non intende in alcun modo costituire sollecitazione al pubblico risparmio o promuovere alcuna forma di investimento, servizi di investimento, strumenti finanziari, prodotti bancari o assicurativi. L’articolo non costituisce una consulenza in materia di investimenti in strumenti finanziari e non si formula alcun parere, opinione o giudizio in merito all’opportunità di acquistare o sottoscrivere strumenti finanziari per il potenziale investitore. Il redattore non è responsabile degli effetti derivanti dall’utilizzo dei contenuti qui scritti. Ciascun investitore dovrà formarsi un un autonomo convincimento in merito all’opportunità di effettuare investimenti, anche consultando altre fonti. Pur facendo il possibile per rispondere a requisiti di attendibilità, correttezza, accuratezza e attendibilità, il redattore è sollevato da ogni responsabilità per eventuali errori o inesattezze nel contenuto di tali informazioni per cause non imputabili allo stesso. Non è possibile riprodurre, elaborare, immettere in rete, trasmettere o distribuire in alcun modo, neppure parzialmente, l’articolo.

[…] ma buoni) quanto per un paio di articoli che hanno superato bene la prova del tempo.Mi riferisco a questo articolo in cui elencai 10 investimenti che avrei rifatto senza indugio e a quest’altro in cui Franco […]

"Mi piace""Mi piace"