Tuduuum.

Mi piace pensare ai mercati finanziari come a una macchina del tempo imperfetta: in un certo senso predice il futuro ma a conti fatti è capace di farti viaggiare solo nel passato. A volte si torna indietro di pochi mesi, altre volte (fortunatamente più rare) di anni.

Recentemente Netflix ci ha portati indietro di 3 anni e 7 mesi, per la precisione all’8 giugno 2018, il giorno in cui le azioni del gigante dello streaming venivano scambiate a poco meno di 400$ l’una. Avevo l’azienda nel mirino già da moltissimo tempo e, incredulo, ho approfittato del crollo per aprire la posizione. L’ho comunicato su Twitter praticamente in diretta e mi ha fatto molto piacere sapere in seguito che anche Bill Ackman ha approfittato del crollo per acquistare 3.1 milioni di azioni. Insomma, a quale piccolo investitore non farebbe piacere sapere di aver fatto la stessa mossa di un fondo con un patrimonio di 13 miliardi di dollari?

Sia chiaro, la decisione non l’ho presa a cuor leggero. Non è che se un titolo torna al valore di 5 anni fa allora è automaticamente un buon investimento. In questo articolo elencherò tutti i motivi che mi hanno spinto a sfruttare l’occasione per investire su Netflix.

No, la concorrenza non è un problema

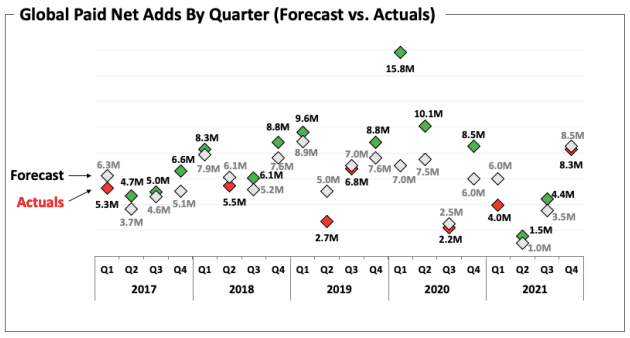

Chiariamo una cosa: il sell off del 21 gennaio non è stato scatenato da risultati scarsi, ma dalle previsioni sul numero di nuovi abbonati del prossimo trimestre visto crescere di “sole” 2.4 milioni di unità contro le 4 dello stesso trimestre dell’anno scorso. Una buona fetta d’investitori addita la concorrenza come principale causa.

Il motivo è che, oltre al sonno-e qui cito Reed Hastings quando nel 2017 disse “we actually compete with sleep”-Netflix se la deve vedere con numerose altre piattaforme, dalla polverosa TV via cavo ad altri servizi come Amazon Prime Video, Disney Plus, HBOMax e YouTube. Dal 2018 a oggi la competizione si è intensificata eppure gli abbonati sono cresciuti di 28 milioni nel ’18, di 27.8 nel ’19 e di circa 27.4 milioni nel ’20 e ’21. Questi li giudico risultati forti e certamente non mi fanno pensare che la concorrenza stia rallentando la crescita di Netflix.

Fonte: lettera agli azionisti Q4 21

A sostegno di questo riporto due dati: churn rate ed engagement. Il primo misura il tasso d’abbandono e nell’ultimo trimestre è sceso, dimostrando un’alta fedeltà alla piattaforma. Il secondo misura quanto gli utenti stanno attaccati alla piattaforma e, guardate un po’, questo valore è in crescita.

Non c’è alcuna evidenza che i competitor stiano erodendo le opportunità di crescita di Netflix. Dall’ultima lettera agli azionisti porta questa frase alla vostra attenzione:

“[…] we continue to grow in every country and region in which these new streaming alternatives have

launched. This reinforces our view that the greatest opportunity in entertainment is the transition from linear to streaming and that with under 10% of total TV screen time in the US, our biggest market, Netflix has tremendous room for growth if we can continue to improve our service.”

La transizione da “linear tv” a “streaming” è solo all’inizio, l’opportunità ancora enorme.

Il mercato non è saturo

Un altro cavallo di battaglia degli scettici è che il mercato è saturo. Anche in questo caso le evidenze a sostegno latitano.

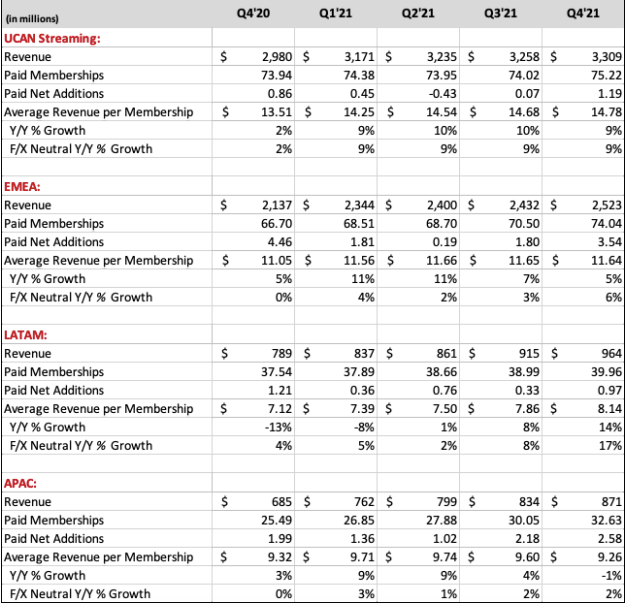

Ho fatto i compiti per voi e controllato i dati presenti nella lettera agli azionisti (allego screenshot), in particolar modo mi sono soffermato sulla riga “Paid Memberships” di ogni regione.

UCAN (Usa e Canada): 75.2 milioni di abbonati

EMEA (Europa): 74 milioni di abbonati

LATAM (America del sud): 39.9 milioni di abbonati

APAC (Asia): 32.63 milioni di abbonati

Totale: 222 milioni.

Il mercato più maturo è ovviamente quello US e Canadese, se riesco a dimostrare che questo mercato non è saturo vien da sé che non lo sono nemmeno gli altri in cui Netflix è arrivata e sta investendo solo da pochi anni. Mi concentrerò quindi sul mercato UCAN dove, come estrapolato dalla lettera, Netflix ha 75 milioni di abbonati. I potenziali clienti di Netflix sono tutti coloro che hanno una casa e un dispositivo connesso, che sia smartphone, pc o televisione. Tra quest’ultimi c’è ancora un numero elevato di abbonati alla pay tv, nel 2010 (anno del picco) erano 116 milioni nel 2026 si stima scenderanno a 74, una perdita media di 2.6 milioni di abbonati l’anno. Queste sono persone che, senza se e senza ma, passeranno alla tv streaming. E nell’equazione non sto contando i non abbonati alle pay tv, persone che non dovrebbero avere grossi problemi a permettersi un abbonamento base di pochi dollari al mese.

Essendo l’UCAN il mercato più maturo, la crescita percentuale non sarà elevata come negli altri mercati ma questo non significa che il mercato sia saturo. Prendiamo infatti il dato relativo ai nuovi abbonati di ogni trimestre dal 2019 a oggi.

Nuovi abbonati Q1 19: 1.876 mln

Nuovi abbonati Q2 19: -132 k

Nuovi abbonati Q3 19: 613 k

Nuovi abbonati Q4 19: 548k

Nuovi abbonati Q1 20: 2.3 mln

Nuovi abbonati Q2 20: 2.9 mln

Nuovi abbonati Q3 20: 177 k

Nuovi abbonati Q4 20: 855 k

Nuovi abbonati Q1 21: 448 k

Nuovi abbonati Q2 21: -433 k

Nuovi abbonati Q3 21: 73 k

Nuovi abbonati Q4 21: 1.191 mln

Esclusi i due trimestri della pandemia nel 2020 che non fanno testo, salta all’occhio come nell’ultimo trimestre ci sia stata un’accelerazione dei nuovi abbonati avendo registrato il numero più alto dal primo trimestre del 2019 a oggi, con buona pace della “saturazione”.

Il brand e i suoi contenuti originali

Netflix anche per il 2021 è nella top 5 dei brand più amati dalle generazioni Z, Millenials e X e ultimamente, grazie al passaparola dei componenti più giovani della famiglia, sta facendo breccia anche tra i baby boomers.

E i contenuti? Nel 2021, 6 dei 10 show più ricercati su Google sono di produzione Netflix. Volete vedere la classifica degli show più visti? 15 dei 21 titoli più visti sono made in Netflix.

- Lucifer (Netflix)

- La casa di carta (Netflix)

- Squid Game (Netflix)

- Elite (Netflix)

- WandaVision (Disney Plus)

- You (Netflix)

- The Handmaid’s Tale (Hulu)

- Lupin (Netflix)

- Sex Education (Netflix)

- Loki (Disney Plus)

- The Falcon and the Winter Soldier (Disney Plus)

- The Crown (Netflix)

- Cobra Kai (Netflix)

- Ted Lasso (Apple TV+)

- Atypical (Netflix)

- Who Killed Sara? (Netflix)

- What If…? (Disney Plus)

- Bridgerton (Netflix)

- Locke & Key (Netflix)

- Virgin River (Netflix)

- Chilling Adventures of Sabrina (Netflix)

È proprio guardando questa classifica che stupisce il successo delle così dette produzioni “locali”, vale a dire quegli show prodotti fuori dagli Stati Uniti che però riescono ad ottenere una visibilità globale. Netflix ormai è una macchina lanciata a tutta velocità, alimentata dalla benzina più potente al mondo: i big data che riesce a usare per intercettare il gusto del suo pubblico.

I videogame

Se il competitor principale di Netflix è il tempo libero, un competitor da temere seriamente è rappresentato dai videogiochi, un mercato che ora presidia anche Netflix con un’offerta di titoli scaricabili direttamente dall’app. Siamo solo agli inizi ma nulla può trattenermi dal pensare che riuscirà a innovare e avere successo anche in questo settore.

L’industria videoludica mondiale è vista crescere con un interesse composto annuo del 12.9%, l’unica domanda da farsi è quanto grande sarà la fetta che si prenderà Netflix.

La pubblicità

L’idea di un piano tariffario free con pubblicità piace agli investitori, meno a Netflix. Conosciamo tutti la storia per cui la pubblicità renderebbe meno sexy un servizio (ricordate Facebook?) ma tendo a credere che prima o poi anche Netflix si aprirà al programmatic-advertising. Il giorno che lo farà sarà un giorno memorabile per tutti gli azionisti, poco ma sicuro.

Conclusioni

Una cosa che ho imparato a fare in questi anni è separare il comportamento delle azioni dal business dell’azienda: spesso le azioni salgono e scendono per motivi completamente slegati dalle performance finanziare. È quello che è successo il 21 gennaio a Netflix quando i mercati hanno venduto a occhi chiusi sulla base di previsioni di crescita nuovi abbonati sotto le aspettative.

Oggettivamente è vero che il numero è basso, ma il panico mi è sembrato subito totalmente ingiustificato. Mi sarei preoccupato se fossero emersi segnali di un mercato saturo e di una concorrenza così forte da “rubare” clienti (sopra ho dimostrato che non vi sono assolutamente evidenze a supporto di tali teorie) ma la realtà è che siamo semplicemente in un mondo nuovo, praticamente post-apocalittico. Dopo lo scossone causato dalla pandemia ci sta un riassetto, un momento di rallentamento le cui ragioni potrebbero essere trovate in mille altri fattori su cui Netflix non ha potere.

Ho approfittato del “crollo” per aprire la posizione, senza indugi e senza tentennamenti. Al tempo l’ardua sentenza. Nel frattempo speriamo non accadano “Stranger things”.

Buoni investimenti a tutti.