Ho 33 anni e uno stipendio che non mi permetterà di diventare milionario. Né domani né mai. Proprio come te, però, voglio arrivarci a questi benedetti sei zeri… prima della pensione possibilmente. Ho pensato a diversi modi per farlo ma solo uno mi ha davvero convinto: investire.

Prima di raccontarti qual è il mio piano ecco una panoramica delle alternative che per un attimo ho valutato:

- Flirtare pesantemente con la dea bendata;

- Inventare qualcosa di geniale a cui nessuno ha mai pensato (siamo quasi 10 miliardi, la vedo dura);

- Scrivere un libro di successo;

- Diventare un trapper di successo, ma chi mi conosce sa quale sia il mio rapporto con il ritmo,

- Rapinare una banca.

Tra tutte solo l’ultima mi sembrava percorribile ma per ovvie ragioni ho archiviato l’idea: conoscendomi sarei arrivato allo sportello senza passamontagna e mi sarei presentato con nome e cognome.

Scherzi a parte, ecco come cercheró di arrivare al milione entro i prossimi 25 anni (ragazzi, fidatevi che per scriverlo nero su bianco serve un bel coraggio oltre che passare come lo scemo del villaggio).

Primo passo: un obiettivo concreto. Sembrerà banale, ma se non ti fissi un obiettivo e una data entro cui raggiungerlo stai pur certo che non ce la farai mai. Credo valga un po’ per tutto. Datemi pure del folle se ho scelto un traguardo davvero ambizioso: 1.000.000€ entro i prossimi 25 anni.

Secondo passo: cambiare mentalità sui soldi. Il concetto è che io sono l’imprenditore e i soldi i miei dipendenti. E tra tutti i dipendenti che un imprenditore possa desiderare loro sono in assoluto i migliori: lavorano h24 senza sosta e senza lamentarsi, non chiedono ferie né permessi, zero bonus, zero auto aziendali, nessun buono pasto e via dicendo. Per assumerli non devi far decine di colloqui, basta risparmiarli. E con questo arriviamo al prossimo step.

Terzo passo: stabilire la somma annua da investire. Il 10% del reddito? O meglio il 15? La mia sfida è ardua quindi punto a investire ogni anno tra il 20 e il 25% del reddito. È assolutamente sconsigliato investire meno del 10%. Ma cosa significa davvero questa percentuale? Significa prenderli e bloccarli in un investimento per i prossimi 25 anni, sono soldi che ti stai regalando per il tuo futuro. Non li dovrai più toccare, dimentica di averli e vivi con quello che ti resta. E questo non significa fare una vita di stenti, significa iniziare a risparmiare e a fare delle scelte: 100€ di cena o 1 milione tra qualche anno? La nuova TV 8K o 1 milione tra qualche anno? L’ennesimo acquisto che non ti serve davvero o…ci siamo capiti. Starai pensando: se tutti facessero così l’economia andrebbe in stallo. Tranquillo, se stai leggendo questo articolo significa che sei nello 0.01% della popolazione che sogna davvero in grande. La verità è che la gente ha un rapporto sbagliato con i soldi. Pensa alla percentuale che potresti realisticamente risparmiare ogni mese, e anziché lasciarla lì ferma sul conto, investila. Una volta scelta attieniti a quella e non diminuirla per nessuna ragione al mondo.

Quarto passo: lasciare che l’interesse composto faccia crescere a dismisura i propri risparmi. Che cos’è l’interesse composto? È il miracolo che ha reso ricchi i ricchi, ed è alla portata di tutti. Esiste, è lì da prendere e sfruttare a nostra vantaggio! È quanto di più democratico esista nel mondo. Faccio un esempio pratico: hai scelto di investire 1.000€ all’anno, e nel primo anno realizzi un +30%. Ora hai 1300€ ai quali vanno aggiunti i 1.000€ del tuo secondo anno di investimenti e così via. Se nel secondo anno farai ancora il +30% lo farai su 2300€ e non più solo su 1.000€. Il 30% è davvero difficile se non impossibile ma ipotizzando di investire 5000€ all’anno potresti tranquillamente avere più di 300.000€ dopo 25 anni calcolando un interesse medio dell’8% all’anno. Ora fatti due conti e calcola quanto ci metteresti a risparmiare la stessa cifra continuando a fare come stai facendo e fammi sapere il risultato (senza contare eredità, naturalmente).

Quinto passo: essere curiosi e aprire bene occhi e orecchie. Come in ogni cosa anche nella finanza vince chi sa anticipare, quindi la curiosità ti permetterà di vedere le opportunità prima degli altri. Individua i game changer e punta su di loro. Ti ricordi Blockbuster? Se avessi aperto gli occhi e le orecchie intorno al 2010 avresti sicuramente individuato il game changer che ne ha decretato la scomparsa! Il nome non te lo dico, hai già capito di quale azienda sto parlando. Dal 2010 a oggi le sue azioni sono passate da una decina di dollari a più di 300. In 9 anni 1.000€ sarebbero diventati 30.000€. E invece siamo qui a cercare il quarto amico con cui dividere l’abbonamento. Nel 2010 vorrei tanto aver conosciuto il me stesso di oggi. Sarei partito subito con questo piano e ora avrei dieci, forse 100 volte tanto in tasca. Hai la fortuna di avere meno di 30 anni? Fallo e se ci riuscirai promettimi di farmi un bel regalo.

Sesto passo: pensa al tempo in un nuovo modo. Come ben sai esperienze diverse influiscono di volta in volta diversamente sulla tua percezione del tempo, rendendola totalmente soggettiva. Un’esperienza divertente ti fa percepire lo scorrere del tempo molto più rapidamente di un’esperienza negativa. Quando investi è bene astrarsi e guardarlo in modo oggettivo per quello che è.

Facile a dirsi, meno a farsi. Vediamo un esempio concreto.

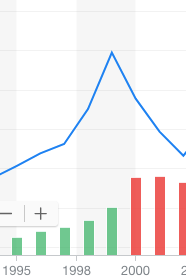

È il 1995 e tu inizi il tuo piano di accumulo. Nel tuo portafoglio di ragazzo sveglio e sempre sul pezzo finiscono naturalmente anche delle azioni quotate sul Nasdaq.

Passano quattro anni e tutto sembra andare benissimo. Sei felice. Poi improvvisamente il crollo! Vedi i tuoi guadagni stellari assottigliarsi fino quasi ad essere azzerati, una bella botta al morale. Succede tutto in pochi giorni e piscologicamente è devastante. Il 99% delle persone vende. Perdi il sonno, le giornate sono interminabili. Sei sul punto di mollare tutto. Ma tu fai parte dell’ 1%, tu sei preparato e sai che il tempo è relativo. In questo mondo iperconnesso due o tre anni di rosso non significano niente, tu investi per il lungo periodo. E così mese dopo mese, mentre tutti vendono, ti attieni al piano e compri a prezzi stracciati.

Ottima scelta. Ti aspettano anni pazzeschi e opportunità che probabilmente non tutti avranno più. Dal ’95 a oggi sono passati quasi 25 anni e quei due anni in cui, concedimi il termine, hai stretto il culo, sono un lontano ricordo.

E se avessi iniziato a investire proprio all’apice, prima del crollo? Poco male. Avresti iniziato con talmente poco che la perdita sarebbe stata contenuta. Spalmare l’investimento nel tempo è il modo migliore per diminuire l’impatto dei crolli sui tuoi risparmi.

Oggi siamo nel 2019, tanti parlano di crollo imminente e crisi alle porte. Questo non dovrebbe spaventarti dall’iniziare, sai che dalla tua hai un prezioso alleato: il tempo, per l’appunto.

In generale questo punto meriterebbe un approfondimento, il campo che lo studia si chiama psicologia finanziaria e una lettura su questo tema non può che farti bene.

Settimo passo: prima di partire bisogna stabilire come s’intende diversificare il portafoglio. In che percentuale investire sull’azionario, sulle materie prime e via dicendo. Non darò consigli, non ne ho la presunzione. Leggo tanto e cerco di imparare dai migliori. Potete trovare su internet centinaia di articoli utili che ti aiutano a diversificare in modo ottimale il portafoglio. Per ora io stesso, essendo all’inizio di questo percorso, mi sono limitato a una manciata di azioni, ma nei prossimi mesi diversificheró con altri strumenti.

Ottavo passo: apriti un conto corrente in una banca che ti permetta di investire con facilità. Devi poter comprare azioni, ETF, commodities e operare con numerosi altri strumenti che piano piano scopriremo insieme. Oggigiorno comprare un’azione è facile come fare un ordine su Amazon. Basta un click e un millesimo di secondo dopo sei un azionista. Ogni volta è un brivido e a differenza degli ordini su Amazon non sono soldi che stai spendendo, sono soldi che ti stai regalando.

Probabilmente esistono altri passi che aggiungerò strada facendo. D’altronde è il piano di uno che milionario non lo è mai stato e non è detto che funzioni. Ma da qualche parte dovevo cominciare e rapinare una banca non era decisamente una buona idea.

Ogni fine del mese scriverò un articolo con un’analisi del mio portafoglio, considerazioni e qualche chiacchiera. Ora basta blaterare, il viaggio inizia e mi aspetto auguri, insulti e consigli. Non deludetemi.

Auguri e dita incrociate🤞🎉😊

"Mi piace"Piace a 1 persona

Grazie Elisa, servono anche quelle 🙂

"Mi piace""Mi piace"

[…] parlato della mia strategia d’investimento, e una parte fondamentale la riveste il tempo. Mi sono dato un arco temporale molto lungo, dai 25 […]

"Mi piace""Mi piace"

Dajeeeee! Faccio il tifo!

"Mi piace"Piace a 1 persona

In bocca al lupo! Il progetto è ambizioso, ma vedrai che in 25 anni è possibile fare miracoli.

"Mi piace"Piace a 2 people

Ciao e grazie per l’incoraggiamento…in bocca al lupo anche al tuo progetto, ho iniziato a seguirti proprio oggi e tu sembri già avviato sulla buona strada 😉

"Mi piace"Piace a 1 persona

Diciamo che sono più o meno a metà del mio progetto, ma la strada è segnata.

È bello vedere che c’è altra gente con obiettivi simili. C’è sempre qualcosa da apprendere. A presto!

"Mi piace""Mi piace"

In bocca al lupo!

"Mi piace""Mi piace"