Ho acquistato 2 delle aziende più sopravvalutate del mercato. E vi spiegherò il perché.

Da quando ho approcciato la finanza personale c’è una cosa che ho imparato: diffidare delle affermazioni scontate.

E in questi mesi, di ovvietà ne ho lette e ascoltate moltissime. Tra le più gettonate c’è sicuramente quella riguardanti le valutazioni di Tesla e Zoom sulle quali orde di blogger e vlogger si accaniscono quotidianamente vomitando le proprie riflessioni: “Sono in bolla”, “Valutazioni eccessive”, “Come fa un’azienda di video conferenze a valere più di IBM?”, “Crolleranno”, e avanti così, supportati da una fedele schiera di commentatori che approvano e plaudono alle “coraggiosi” parole.

È vero, le azioni delle aziende sopra citate sono care ma sconsigliarne l’acquisto sulla base di valutazioni alte lo trovo un esercizio troppo semplice. Per avere il meglio d’altronde bisogna essere disposti a pagare un premio, l’importante è essere consapevoli di quanto costi questo premio.

Le azioni di Zoom ho deciso di acquistarle poco prima che l’azienda comunicasse gli utili settimana scorsa. Quelle di Tesla le ho comprate approfittando di una giornata in cui il titolo ha lasciato sul terreno quasi il 20% del proprio valore. A dirla tutta le avrei comprate anche al 20% in più e in questo articolo voglio provare a spiegarvi i motivi che mi hanno spinto verso queste decisioni.

Zoom Video è qui per restare.

Tutti abbiamo usato Zoom durante il lockdown, che fosse per una call di lavoro piuttosto che per un improvvisato video-aperitivo con amici lontani. E molti di noi hanno continuato a usarlo anche nei mesi successivi, perché nettamente superiore ad altre piattaforme che offrono il medesimo servizio. Anche se può essere difficile accettarlo, il mondo del lavoro è cambiato per sempre. Claudio Granata, Human capital & procurement coordination director di Eni, afferma in questa intervista sul Corriere che fino al 35% della forza lavoro possa lavorare da remoto. La pandemia s’è rivelata uno straordinario acceleratore di trend, obbligando le aziende ad adattarsi velocemente alle nuovi condizioni.

Gli investitori sin da marzo hanno capito le potenzialità del prodotto e il valore delle azioni è decollato fino a raggiungere una capitalizzazione di oltre 120 miliardi di dollari. Troppo? Proviamo a scoprirlo.

Iniziamo dai numeri straordinari comunicati il 31 agosto in occasione dell’earning report.

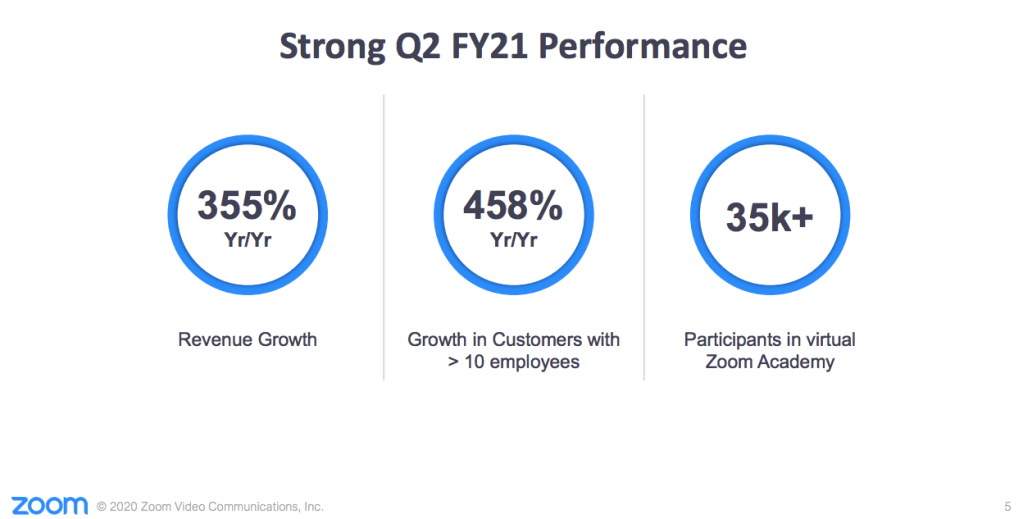

In soli 3 mesi ha generato guadagni più alti rispetto a tutto il 2019. L’utile per azione ha stracciato le stime del consensus (0,92$ vs 0,45$) e infine l’azienda ha incrementato la guidance per il 2020 ipotizzando ricavi per circa 2,4 miliardi. Degno di nota è sicuramente l’incremento di aziende con più di 10 dipendenti che hanno iniziato a usare Zoom, per un totale di 370.000 compagnie.

Nel quarto chiusosi a gennaio sono cresciuti del 78%, in aprile del 169% e a luglio del 355%. Un’accelerazione sproporzionata considerato anche che l’ultimo quarto comprende il mese di luglio, mese in cui il lockdown è finito in quasi tutto il mondo.

Il mercato è rimasto spiazzato da numeri così buoni e ha premiato il titolo con un balzo del 35%. Un’azienda che prevede guadagni per 3 miliardi nel 2022 è arrivata a valere più di 100 miliardi di dollari, più di IBM o AMD. Vale a dire un P/S ratio che in questi giorni oscilla tra i 70 e i 90 punti, elevatissimo dal momento che normalmente viene considerato buono un valore compreso tra 1 e 2.

Questo è il premio che un investitore oggi deve essere disposto a pagare per avere un’azione di Zoom Video. Più che folle direi caro, ma forse un motivo c’è!

La risposta che mi sono provato a dare è che tutti hanno sottostimato il presente e il futuro di questa azienda.

Gli analisti sono stati letteralmente presi in contropiede dal successo di Zoom Video, che si è rivelata capace di guadagnare quote di mercato ben oltre ogni più rosea previsione.

E il futuro sembra ancora più promettente. Sebbene sia impensabile aspettarsi crescita a tripla cifra anche nei prossimi quarti, Zoom continuerà a essere utilizzato da scuole, università, aziende, istituzioni e per infinite altre applicazioni quali la telemedicina etc…

Le guidance date durante l’ultimo er le trovo molto conservative: l’azienda pensa di guadagnare nel 2021 meno di quanto guadagnato quest’anno, ma è chiaro che, vista l’accelerazione degli utili, sarà più probabile che faccia ancora meglio.

Oggi Zoom è cara relativamente ai guadagni realizzati, ma visto il ritmo con cui cresce quarto dopo quarto non mi sorprenderei a vederla a 600/700$ nell’arco di 2 o 3 anni.

Tesla non è solo un’azienda d’automobili

Alla fine del lockdown mi sono recato in un Mediaworld vicino a Milano nel quale era presente uno stand Tesla. Trovarmela lì davanti in mezzo a smartphone, elettrodomestici e computer è stata come una rivelazione: era la prima volta che vedevo un automobile esposta dentro un negozio di tecnologia. Esibirla al Mediaworld, piuttosto che nella galleria di un centro commerciale, è una ponderata e intelligente scelta di posizionamento. Quello che Tesla vuole dirci è che non stiamo acquistando un’automobile, stiamo acquistando tecnologia, il non plus ultra dell’innovazione in campo energetico, meccanico, software e via dicendo.

È chiaro che oggi acquistare azioni Tesla rappresenta una scommessa sul futuro. La valutazione stratosferica a cui è arrivato il titolo riflette le aspettative del mercato su cosa potrebbe diventare l’azienda tra qualche anno e non il valore presente.

Sarà davvero il brand di veicoli elettrici più importante del pianeta? Riuscirà nell’ambiziosa vision di avere una flotta di veicoli a guida autonoma? Diventerà il leader mondiale di produzione e stoccaggio d’energia pulita?

Se per voi la risposta a queste tre domande è sì non c’è alcuna ragione per esitare.

L’importante, come dicevo prima, è essere consapevoli di quale sia il premio da pagare. Nel momento in cui scrivo, per riflettere una capitalizzazione di quasi 400 miliardi di dollari, dovrebbe aumentare il fatturato di circa 40 volte. Tesla ha ancora molta strada per raggiungere questo obiettivo ma è nella direzione giusta. Nel secondo quarto, nonostante la chiusura dell’impianto in California a causa della pandemia, ha costruito più di 82.000 vetture. Il target di 500.000 vetture consegnate nel 2020 non sembra poi così irraggiungibile considerato che ha avviato la produzione anche in Cina.

Inoltre, grazie al know-how maturato sulle batteria, Tesla ha lanciato sul mercato prodotti pensati per accumulare l’energia (Powerwall e Megapack) o per produrla. Il 22 settembre infine ci sarà il Battery Date, giorno in cui Elon Musk ha promesso l’arrivo di “novità molto eccitanti”.

Ark Invest, in questo report pubblicato a gennaio 2020, ha alzato il price target a 7.000$ entro il 2024, che post split equivarrebbe a 1400$, più del triplo rispetto la valutazione attuale. Sapremo tra 5 anni chi avrà ragione ma nel frattempo sconsiglierei a chiunque abbia intenzione di entrare di adottare un atteggiamento attendista: aspettare che scenda a 100 o 200$ ad azione potrebbe rivelarsi una scelta ingenua che non tiene conto di tutti i driver positivi che potrebbero far salire il prezzo per azione ancora più in alto.

So di aver scelto due titoli decisamente costosi, ma i conti li faremo tra almeno 5 anni. Buoni investimenti a tutti e, se non la pensate come me, non siate timidi: lasciate un commento.

Disclosure: l’autore possiede azioni di Tesla e Zomm Video.

Ciao Luca, sono d’accordissimo con te per quanto riguarda Tesla, un po’ meno su Zoom. Secondo me il mondo del lavoro non è assolutamente pronto (almeno in Italia) per fare il grande salto dello smart working. Nel mio piccolo quasi tutte le persone con cui ho parlato mi hanno raccontato di come i rispettivi capi abbiano fatto pressione per un ritorno in ufficio nel più breve tempo possibile. Alcuni addirittura appena finito il lockdown sono tornati in ufficio a fare lavori che avrebbero potuto fare tranquillamente da remoto. La mia situazione personale non è diversa da quanto sopra descritto. Ad ogni modo staremo a vedere! Complimenti per i tuoi articoli sempre molto interessanti, chiari e facili anche per chi come me non mastica molto questo settore!

"Mi piace""Mi piace"

Grazie Elsquare, sono d’accordo su quel “almeno in Italia”… fortunatamente il resto del mondo viaggia a velocità superiori e la cosa dovrebbe essere positiva per Zoom 🙂

"Mi piace""Mi piace"