“Il prossimo big-crash è vicino”, “La bolla sta per scoppiare”, “Il peggio deve ancora arrivare?”. Questi sono solo alcuni dei titoli acchiappa click che quotidianamente mi ritrovo nella lista degli articoli consigliati da Google.

Nelle ultime settimane ogni notizia è sembrata la scusa perfetta per vendere: Trump e la trade war con Cina, Messico e India, il caso Huawei, la crescita dei partiti sovranisti, la crisi del debito, la “bolla delle auto elettriche”, la Brexit, il gatto, il topo e l’elefante.

Io so a malapena cos’è successo a me oggi, figuriamoci se so cosa succederà domani ai mercati azionari. C’è però una cosa di cui sono sicuro: una persona, prima d’investire, deve essere pronta ad affrontare un possibile crollo dei mercati. Se negli ultimi due mesi non ho pubblicato articoli è perché volevo che questo pezzo fosse il più esaustivo e utile possibile.

INDICE

In questo articolo c’è parecchia carne al fuoco. C’è un po’ di storia, qualche curiosità e anche un po’ di psicologia. Troverai i consigli per affrontare un mercato in ribasso e ciò che pensa una dei più grandi investitori del mondo sul futuro prossimo. La maggior parte dei concetti non sono frutto di mie teorie ma di persone ben più brillanti che hanno scritto libri e insegnato nelle università più prestigiose del mondo.

Nei prossimi 10 minuti di lettura scoprirai:

- Cos’è un mercato orso (ribassista) e perché si chiama così;

- Panoramica sui più grandi crolli della storia;

- Cenni di finanza comportamentale;

- Cosa fare quando il mercato crolla.

COS’È UN MERCATO ORSO E PERCHÉ SI CHIAMA COSÍ

Quando l’orso sferra il suo attacco lo fa con una micidiale zampata che va dall’alto verso il basso. Da questo movimento nasce il termine “mercato orso“, perché indica appunto prezzi in discesa.

Al mondo della finanza piacciono molto gli animali, quindi anche un mercato rialzista ha la sua simpatica mascotte: un toro pronto ad attaccare con un movimento dal basso verso l’alto.

Che gli orsi o i tori vi piacciano o meno poco importa, l’importante è sapere di doverci convivere con queste care bestiole.

Per chi si avvicina agli investimenti il primo da conoscere è sicuramente l’orso. Non lasciatevi ingannare dall’apparenza, è tanto tenero quanto micidiale. Andiamo a conoscerlo.

LA PRIMA BOLLA DELLA STORIA

Mr Yogi, come lo chiamerò da questo momento in poi, si stima abbia più di 300 anni. Il suo primo avvistamento avvenne nel 1673, quando con i suoi artigli fece esplodere la famosa bolla dei tulipani. Se vi è già nota è perché recentemente è stata accostata dai media alla mania delle criptovalute.

In quegli anni un cocktail micidiale di avidità e irrazionalità fece lievitare drammaticamente i prezzi dei bulbi di tulipani spingendo molte persone a investire i propri risparmi.

Si dà il caso che Mr Yogi, che in fondo non è altro che un bambino travestito da adulto, sia particolarmente attratto dalle bolle e a un certo punto decida di farle esplodere. Quando? Semplice, quando non si trovano più persone interessate a investire su un determinato bene, oppure quando vengono ridimensionate le prospettive di guadagno.

Torniamo ai fiori. Nel caso dei tulipani si arrivò a un punto in cui il valore dei bulbi aumentò di 20 volte in un solo mese. Alla base di questo comportamento vi è la così detta FOMO (Fear Of Missing Out, ossia paura di perdersi una grandiosa opportunità di guadagno).

Funziona così: il cugino dello zio del tuo migliore amico sta facendo una barcata di soldi grazie ai tulipani. Tu non vuoi sentirti meno cretino del cugino dello zio del tuo migliore amico così compri 3000 bulbi. Puntuale come l’orologio svizzero il prezzo dei bulbi crolla il giorno dopo il tuo acquisto così resti con 3000 bulbi in mano… che però puoi sempre regalare al cugino dello zio del tuo migliore amico. Con i migliori auguri.

Oggi guardiamo al passato deridendo questi, concedetemi il gioco di parole, invasati… ma andateci piano a giudicare perché non è nulla di diverso da ciò che si è visto negli anni successivi. L’uomo è un animale semplice ed è particolarmente abile nel ricadere negli stessi errori del passato.

Ehi, Mr Yogi che fine ha fatto? Eccolo lì dopo la sua prima gustosa scorpacciata di metà ‘600 andare goffamente in letargo. Si lecca i baffi prima di chiudere gli occhi e addormentarsi profondamente. Ma ciò che sogna è solo la bolla successiva.

LE BOLLE FINANZIARE DAL ‘700 AL ‘900

Il meccanismo è sempre quello. Il gregge inizia a comprare in massa, l’avidità e la fretta di arricchirsi fanno arrivare sempre più pecore finché il bestiame si dà alla fuga all’arrivo dell’orso.

- 1711, una nuova moda spopola tra le strade del Regno Unito. Questa volta è molto meno romantica dei variopinti fiori perché, oggetto della speculazione, sono gli schiavi. La South Sea Company chiuse un deal con il Governo che avrebbe garantito enormi profitti dalle tratte degli schiavi verso il Sud America. Gli speculatori si buttarono a capofitto in questo lucroso (e agghiacciante) investimento restandone però scottati allo scoppio della bolla.

- 9 maggio 1873, l’orsetto continua a pascolare beato in Europa e, giunto alle porte di Vienna, innesca quello che alla storia è passato come il “Crash dello Stock Exchange di Vienna“. Allora non c’era internet a ingigantire gli effetti del “tweet” di un monarca con manie di protagonismo ma, inevitabilmente, la crisi si diffuse in tutta Europa.

- Mr Yogi, sazio delle abbuffate sul suolo europeo, cambia continente e sbarca in America. Qui resta nascosto per un po’ di tempo finché si palesa una ghiotta opportunità. Era il 29 ottobre del 1929 e non credo di dover aggiungere altro. Se qualcuno volesse approfondire lo può fare spendendo solo due minuti del suo tempo guardando questo video.

Il nostro simpatico orsetto è ormai grandicello. Per lui è troppo facile prendersi gioco degli umani, così deboli, prevedibili e vittime della propria avidità. Dagli anni ’60 agli anni ’90 il medesimo schema si ripropone in numerose occasioni:

- Tronic Boom: negli anni ’60 l’emissione di azioni che avevano a che fare con l’industria elettronica schizzarono alle stelle. Se fino al giorno prima producevi scopini per il cesso bastava cambiare il nome il nome dell’azienda in “Electric Scopolin” e potevi esser certo di vedere il prezzo delle azioni volare. Per restare in tema finì tutto nello sciacquone.

- Le 50 Eleganti: avete già sentito parlare di blue-chip? È il nome utilizzato per indicare aziende di elevata capitalizzazione, presenti sul mercato da diversi anni e considerate “solide”. Il nome deriva dai gettoni usati nel poker, quelli blu sono infatti quelli che valgono di più. Wall Street, dopo le precedenti bolle, decise di puntare su queste grandi aziende (tra cui IBM, Disney, HP). La bolla si gonfiò ed esplose. Se nel ’72 Disney valeva 76$ negli anni ’80 ne valeva 11$.

Capita la solfa? Dagli anni ’80 al Nuovo Millennio scoppiarono almeno altre 3 grandi bolle ma è dagli inizi del 2000 che le bolle si fecero davvero esplosive.

LE BOLLE DEL NUOVO MILLENNIO

Le bolle esplosive d’inizio Millennio fanno impallidire tutte le precedenti: la bolla Dot Com dei primi del 2000 fu un terremoto da 8 trilioni di dollari, più o meno come il PIL di un anno delle economie dei 6 paesi più importanti dell’Europa.

Alla fine degli anni ’90 internet era visto come una tecnologia che avrebbe rivoluzionato il mondo. Agli occhi degli investitori si aprivano migliaia di opportunità così l’indice Nasdaq triplicò di valore dalla fine del 1998 al marzo del 2000. Nel libro di Robert Shiller, Euforia irrazionale, viene spiegato che una bolla inizia a gonfiarsi quando sempre più operatori acquistano azioni di un determinato settore. Questa corrente ascensionale attrae i media che a loro volta spingono sempre più persone a gonfiare la bolla. Quando poi finiscono le persone disposte ad acquistare, la bolla scoppia.

Poco fa vi ho parlato del Tronic Boom e del come fosse facile attrarre capitale semplicemente aggiungendo il suffisso “tronic” al proprio nome. Lo stesso accadde nel 2000 quando decine di aziende cambiarono i propri nomi per risultare più affascinanti.

Sull’onda dell’euforia aziende come Cisco videro il proprio prezzo per azione schizzare alle stelle per poi perdere più del 90% nel giro di pochi anni.

Molte aziende erano spazzatura e sparirono per sempre dalla faccia della Terra. Altre invece, esclusi gli eccessi di breve periodo, erano effettivamente aziende in salute che negli anni a seguire si sarebbero riprese egregiamente. A titolo d’esempio riporto:

- Amazon passò da 75$ a 5$ nel 2002. Ora ne vale più di 1500.

- Adobe toccò il massimo a 43$ nel 2000 e crollò a 9$. Oggi viaggia sui 270$

- E poi IBM. Ebay, Oracle per citare solo le più famose.

Lasciata alle spalle la bolla Dot Com è ora di volgere lo sguardo alla pagina più nera del nuovo Millennio: la crisi economica del 2008.

Questa volta la bolla riguardò le abitazioni. I prezzi degli immobili salirono vertiginosamente nei primi anni del 2000, spinti sempre più in alto da un mix letale di politiche governative accomodanti e dal facile credito concesso dalle banche. Questa combinazione attirò numerosi speculatori che pensarono di arraffare quante più case possibili con la speranza di rivenderle in futuro a un prezzo superiore. Ma come ormai avrete capito, tutte le bolle scoppiano.

Il crollo del valore degli immobili innescò una reazione a catena che ebbe effetti catastrofici sull’economia. I consumatori andarono nel panico e diminuirono drasticamente i consumi, gli istituti finanziari si ritrovarono colmi di titoli spazzatura e strumenti

La mia sintesi, estremamente semplificata, lascia fuori molti aspetti che potete approfondire con questo bel video illustrato.

E LA PROSSIMA BOLLA?

Dopo aver passato in rassegna le bolle degli ultimi 200 anni è lecito chiedersi quale sarà la prossima. Studiare quelle del passato aiuta a individuare modelli ricorrenti e a riconoscerli quando si presentano.

Le criptovalute, per esempio, negli ultimi anni hanno passato una fase di mania che ha raggiunto il suo culmine nel dicembre del 2017. Nonostante gli avvertimenti di economisti, professori e luminari della finanza che mettevano in guardia incauti risparmiatori dagli eccessi di questa moda, molte persone hanno comprato bitcoin, ethereum e via dicendo sperando di venderle in un secondo momento a un prezzo superiore. Proprio con il tronic boom o con la bolla Dot Com il Nasdaq ha visto aumentare le quotazioni di aziende che in qualche modo avevano a che fare con la blockchain. Inutile sottolineare come molte di queste fosse solo fumo negli occhi.

Nel 2008 furono davvero pochi gli investitori capaci di vedere l”arrivo della crisi. Tra questi c’era Ray Dalio, il fondatore di Bridge Water Associates (una delle principali società d’investimenti al mondo). Recentemente ha lasciato alcune interviste che non lasciano ben sperare per il prossimo futuro.

Se non avete 25 minuti di tempo per guardare il video vi suggerisco almeno di metterlo in watchlist, Ray è una fonte inesauribile di conoscenza.

C’è da preoccuparsi? Senz’altro troppo allegri non si può stare, ma non è neanche il caso di andare nel panico. Le crisi possono diventare anche grandi opportunità d’investimento, e conoscendo alcune semplici nozioni possiamo affrontare il prossimo attacco di Mr Yogy. Ma facciamo un passo per volta e vediamo prima cos’è la finanza comportamentale.

LA FINANZA COMPORTAMENTALE

Il peggior nemico dei tuoi investimenti è…il tuo cervello. I piccoli investitori infatti prendono scelte profondamente irrazionali guidate da:

-eccesso di fiducia;

-errori di giudizio;

-effetto gregge;

-avversione alle perdite.

Eccesso di fiducia: l’uomo tende a sovrastimare le proprie abilità, che si tratti di skills cognitive o fisiche. Capita così di essere eccessivamente ottimisti sul futuro o di credere troppo in una nuova tecnologia che poi, quasi sempre, disattende le alte aspettative.

Errori di giudizio: i risultati dei nostri investimenti sono fuori dal nostro controllo, ma l’illusione di averlo porta molte persone a vedere tendenze dove non esistono.

Effetto gregge: come abbiamo visto nel precedente lungo elenco di bolle, le persone tendono a seguire la massa con la paura di restarne fuori. Comportamenti di gruppo possono tuttavia portare i soggetti a prendere decisioni sbagliate. Immaginate di essere l’unico tra un gruppo di 100 persone a pensarla diversamente su un dato argomento. Pian piano vi convincerete di essere voi dalla parte del torto e finirete per allinearvi all’opinione degli altri, anche se questo potrebbe significare commettere un errore.

Avversione alle perdite: numerosi studi hanno portato alla luce un aspetto piuttosto interessante che riguarda il comportamento umano. Immaginate una situazione in cui potete scegliere tra una perdita sicura di 750€ e una in cui invece avete il 75% di possibilità di perderne 1.000€ e il 25% di non perdere niente. Non sarete sorpresi nello scoprire che la stragrande maggioranza di persone sceglierebbe l’opzione 2. Cosa dimostra l’esperimento? Dimostra che di fronte a una perdita sicura aumenta la propensione al rischio. Inoltre altri studi hanno dimostrato che le perdite sono quasi 3 volte più indesiderabili di guadagni della stessa entità. Molti investitori tendono a tenere le posizioni in perdita e a chiudere quelle in guadagno per non sentirsi dei “perdenti” con il risultato che la posizione, magari, continua a scendere nel baratro. Questo è un comportamento irrazionale, dato che vendere posizioni in guadagno significa pagarci le tasse, mentre vendendo posizioni in perdita ti permette di ridurre le tasse su futuri profitti.

Riuscire a gestire bene la parte psicologica dell’investimento aiuta a costruire un portafoglio più solido e ad avere meno stress. Certo non è cosa semplice visto che gli investimenti suscitano emozioni contrastanti come:

- Euforia: ti senti imbattibile, hai chiuse le ultime posizioni in attivo e ti convinci che non sbagli, hai il lanternino. La verità racconta un’altra storia, magari è stato un colpo di fortuna e ti sei solo avvantaggiato di un mercato in crescita.

- Angoscia: pensi che la sfortuna ti perseguiti, com’è possibile che qualsiasi azione tu scelga sia un fiasco? Inizi a convincerti che il problema sia la tua capacità nella selezione degli investimenti da fare.

- Paura: bruttissima bestia. Non sapendo cosa fare resti immobile e non fai niente, non compri, non vendi.

- Invidia: il titolo che tieni d’occhio da anni non fa che salire, magari è proprio quello che ha acquistato anche il tuo conoscente. Che nervi!

- Avidità: vuoi tutto e subito? Attenzione a prendere decisioni troppo avventate.

Questa appena elencate sono emozioni temporanee che non dovrebbero condizionare l’investimento di lungo periodo.

L’investitore tende a crearsi delle realtà soggettive, basate su convinzioni personali o su interpretazioni errate delle informazioni in possesso. Tale comportamento si definisce bias.

Ci sono bias cognitivi, più facili da affrontare, e bias emotivi, molto più complicati da tenere sotto controllo.

I BIAS COGNITIVI

L’uomo ha la tendenza a cercare informazioni che avvalorano la tesi che si è già costruito in testa, evitando scrupolosamente di considerare opinioni che possono minare la propria convinzione. Facciamo un esempio. Pensa a un tuo amico appassionato di automobili e al costruttore che preferisce. Prima di acquistare la prossima auto difficilmente andrà a leggersi recensioni positive di altri costruttori, così come è assai improbabile che si cerchi recensioni negative della macchina che desidera.

Nel mondo della finanza è meglio cercare persone in aperto disaccordo con le nostre opinioni piuttosto che qualcuno che la pensa come noi. Con le giuste argomentazioni potrebbe essere capace di farti cambiare idea e riconsiderare la tua posizione salvandoti da un errore.

I BIAS EMOTIVI

Prima abbiamo parlato di avversione alla perdita. Quel comportamento rientra proprio tra i biasi emotivi con il risultato di vendere titoli in guadagno troppo presto, lasciar correre le perdite sperando nel recupero e mediare mentre il crollo prosegue.

Altri bias emotivi sono l’illusione della conoscenza, la mancanza di disciplina, il mantenimento dello status quo, l’avversione al rimpianto e l’attaccamento affettivo. Quest’ultimo è raro in quanto interessa solo gli investitori che hanno un legame affettivo con l’azienda.

L’investitore dovrebbe sforzarsi di riconoscere questi bias e lavorare per rafforzare le proprie debolezze. Gestire noi stessi è il primo passo per fare dei buoni investimenti.

COSA FARE QUANDO I MERCATI CROLLANO

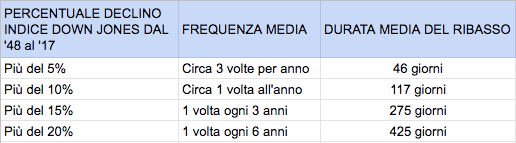

Quando i mercati crollano lo fanno in modo piuttosto rapido e la durata del ribasso non è mediamente molto lunga. Capital Research and Management Company ha studiato il Down Jones e calcolato quanti ribassi e di quale entità ci sono stati in una finestra temporale di oltre 60 anni.

Uno studio simile sull’indice S&P 500 riporta dati molto simili, qui ci sono stati infatti solo 3 declini superiori al 40%. In questi giorni lo S&P ha toccato nuovi massimi, dimostrando che il tempo è e sempre sarà dalla vostra parte.

A darvi una mano c’è anche una persona in particolare a cui vi conviene dar retta durante un mercato orso. Quella persona si chiama Warren Buffet. Insieme a Ray Dalio può vantarsi di essere tra le persone più ricche del mondo, eppure non lo sentirete mai vantarsi di un bel niente perché resta una persona molto umile e concreta.

Negli anni, la sua abilità di eliminare il rumore di fondo e rimanere ottimista anche nei periodi più bui gli ha permesso di rendere la sua Berkshire Hathaway una delle holding più grandi al mondo.

Come vedete dal grafico una performance fuori dal comune che ha passato praticamente indenne periodi burrascosi come la crisi del ’73 e del 2008. Nei periodi peggiori il valore delle azioni è arrivata a perdere quasi il 60% del proprio valore eppure si è sempre ripresa. Vediamo quindi cosa consiglia l’oracolo di Omaha.

1-Evitare la leva (o almeno non abusarne)

Per non prendere decisioni avventate guidate dalla paura l’investitore deve riuscire a rimanere calmo. Per rimanere calmo deve avere meno cose possibili di cui preoccuparsi. Già i propri soldi rappresentano un motivo di preoccupazione, figuriamoci se oltre a questi deve preoccuparsi anche di quelli prestati.

Il consiglio di Buffet è quindi quello di non esagerare con l’effetto leva. Per chi non lo sapesse si tratta di un “prestito” particolare che permette di avere più azioni di quelle che potresti comprare con la stessa quantità di soldi. Un esempio pratico: con 1.000€ volendo puoi acquistare 10.000€ di azioni FIAT. Se le azioni salgono guadagni come se avessi investito 10k, ma naturalmente vale anche al contrario.

Questo, durante un mercato orso, si traduce in urgenza di chiudere la posizione perché il margine (i tuoi 1.000€) non è più sufficiente a tenere aperta la posizione.

Le posizioni aperte in margine hanno quindi il potere di distorcere in negativo il processo decisionale. Basterà un titolo negativo letto su un magazine, su un sito o sui social network per farti entrare in una spirale di autodistruzione.

2-Non cercare di azzeccare il tempo

Semplice e un po’ banale, ma cercare di azzeccare il prossimo crash è semplicemente inutile. L’importante è sapere che arriverà. Il suggerimento è quindi investi e resta investito a prescindere dall’aria che si respira.

3-Sfrutta i saldi

Lo fai al Black Friday, lo fai ai saldi di luglio e a quelli di gennaio. Perché non farlo anche quando il mercato crolla? Tieni da parte un po’ di liquidità per le occasioni d’oro e approfittane appena si presenta l’occasione.

4-Resta focalizzato sul lungo termine

I business man di successo guardano al lungo periodo, non al breve periodo. Persone come Jeff Bezos hanno una visione che va oltre i prossimi 2 o 3 anni. Cercate di essere come queste persone.

Spero che questo articolo vi aiuti ad affrontare il prossimo attacco di Mr Yogy, ma sopratutto spero vi inciti ad approfondire leggendo voi stessi i libri e gli articoli che hanno aiutato me nella stesura di questo pezzo. Buoni investimenti a tutti.

Bibliografia:

Il metodo Warren Buffe (Robert G. Hagstrom-Hoepli) , Manuale dell’investitore consapevole (Gabriele Belelli , Andrew Lawford, Maurizio Mazziero-Hoepli), A spasso per Wall Street (Burton Malkiel-Hoepli).