Ahimè, faccio parte di questa benedetta generazione. “Benedetta” tanto per dire… proprio oggi ho letto che sulle spalle di ognuno di noi pesano circa 55.000€ di debito pubblico.

Alla generazione Z non andrà tanto meglio. Chi nascerà oggi sarà così accolto dal dottore: “Benvenuto in Italia, lo Stato ti regala 60.000€ di debito…ma tranquillo…hai tutta la vita per pagarlo.”

Non mi stupirei se un bimbo gli rispondesse con un bel dito medio: “Ok, tiratemi fuori quando avete fatto pace con il cervello.”

Malgrado le premesse, guardare al nostro futuro con ottimismo è possibile. Basta seguire due semplici passi: risparmiare e investire.

Tra i millennials noto un diffuso disinteresse sull’argomento. Molti sono diffidenti avendo vissuto sulla propria pelle gli effetti della grande crisi del 2008. Ricordo benissimo come fosse difficile per un neolaureato entrare nel mondo del lavoro in quegli anni e posso capire se ora, con due soldi sul conto, ci pensi due volte prima di investirli.

Proprio per acchiappare questa generazione sono nate decine di start up che propongono soluzioni di risparmio gestito a portata di app. Una su tutte è Gimme5, app che attraverso la gamification è riuscita a rendere più divertente risparmiare e investire, conquistando sempre più millennials, da sempre abituati a fare tutto con il proprio smartphone.

Queste applicazioni non ti faranno diventare ricco, sia chiaro, ma sicuramente ti aiutano a risparmiare. Se però hai testa e voglia di metterti in gioco sappi che puoi benissimo iniziare a investire contando sulle tue capacità.

I 3 ERRORI DA EVITARE

Anche senza essere laureati in economia ci sono tre piccole cose che tutti possiamo NON fare.

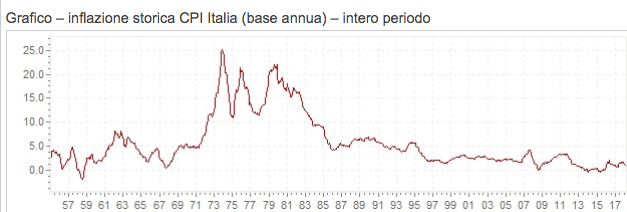

Occhio all’inflazione

Tenere i risparmi sotto al materasso non è logico. 10.000€ fermi sul conto valgono 9.900€ un anno dopo a causa dell’inflazione. Ecco, molti millennials non sanno neanche che cosa sia l’inflazione. Qui la definizione presa da corriere.it:

“Processo di costante e generalizzato rialzo dei prezzi, che determina una diminuzione del potere d’acquisto della moneta: lotta all’i.; tasso d’i. || i. strisciante, quando la diminuzione del potere d’acquisto è costante ma contenuta | i. galoppante, quando il potere d’acquisto diminuisce in modo vistoso e rapido”

Per intenderci: se a febbraio 2018 avevi 10.000€ sul conto non investiti, oggi quei 10.000€ valgono in realtà 9.900€. Ovviamente sul conto continuerai a vedere i tuoi 10.000€ ma dato che nel frattempo i prezzi dei beni di consumo sono aumentati mediamente dell’1% il tuo potere d’acquisto è diminuito.

Fai lavorare il tuo TFR

Alcuni perdono un’opportunità enorme lasciando il TFR in azienda. Molto meglio scegliere un fondo pensione che anno dopo anno investe il TFR sui mercati. Se sei nel commercio ti consiglio il Fondo Fonte, comunque ogni categoria ha il suo ed esistono anche quelli privati (tipo Allianz etc…). Al momento della sottoscrizione potrai scegliere il profilo d’investimento più adatto a te. Anche qui attenzione a non commettere errori da principiante. Capisco la paura di perdere i soldi, ma se siete sui 30 che senso ha scegliere un profilo “sicuro” che se fa il 2% annuo è già tanto? Sicuramente lavorerete per almeno altri 20 anni quindi è molto meglio scegliere un profilo dinamico, più aggressivo, con orizzonte temporale lungo.

Attenzione a fondi o conti deposito

Altro classico errore è quello di lasciarsi abbagliare dalle offerte delle proprie banche. I prodotti che propongono nel 99.999% dei casi sono studiati per ingrassare le proprie finanze grazie a costi di gestioni elevati.

Se ne approfittano giocando sul fatto che “è complicato”, “non tutti hanno il tempo o la voglia di informarsi” e via dicendo. Risultato? Vi ritrovate a investire i risparmi in fondi a gestione attiva costosissimi, con commissioni annue elevatissime che arrivano anche al 2 o peggio 3%.

Anche se il fondo dovesse battere il mercato (improbabile) il vostro guadagno sarebbe eroso dai costi di gestione. Sul lungo periodo e su somme ingenti, il risultato è che avrete un guadagno decisamente inferiore a quello che avreste ottenuto gestendo i risparmi in altro modo.

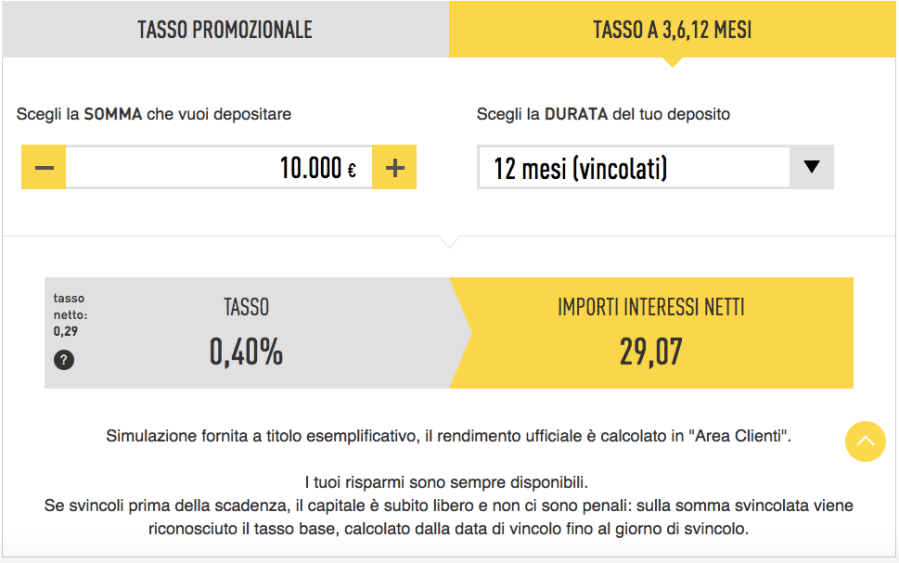

E i conti deposito? Tu sceglieresti di vincolare 20.000€ per due anni con un guadagno al netto di costi e detrazioni fiscali del 1%? Se la risposta è sì ti invito a ripensarci. Ricordi l’inflazione? Ecco…saresti in pari e l’affare l’avrebbe fatto l’istituto di credito che te l’ha propinato.

DA DOVE INIZIARE

Elencate le 3 cose da non fare viene la parte più difficile: come iniziare. Forse non ti aspetterai questa mossa ma il mio consiglio è…leggere.

“A spasso per Wall Street. Tutti i segreti per investire con successo” contiene tutti i consigli che mi sentirei di dare ai millennials che vogliono iniziare a investire.

L’autore (Burton Malkiel è un economista americano) scrive in modo semplice e chiaro, facendosi capire anche da chi non mastica finanza tutti i giorni e vuole iniziare a prendere in mano la gestione dei propri risparmi.

Buona parte del libro è dedicata a un’infarinatura sulla finanza, studio delle bolle del passato e concetti utili per arrivare preparati agli ultimi capitoli del libro, dove viene suggerito un metodo e dati spunti di diversificazione del portafoglio in base all’età.

Potrei farti un riassunto dei suoi consigli, ma credo sia importante leggerlo per assimilare meglio le nozioni esposte. Tra l’altro penso sia una lettura preziosa anche solo per cultura personale.

Se non hai voglia di leggere, questa che segue è un’indicazione di massima che mi sento di suggere alla generazione dei millennials:

- Sei in una fase della vita in cui puoi costruire un portafoglio aggressivo sbilanciato su azionario. Una possibile composizione potrebbe quindi essere: dal 50 al 70% su azionario (a sua volta suddiviso su azioni USA, internazionali e mercati emergenti), dal 10 al 20% su REIT immobili, restante su obbligazioni e buoni del tesoro. Se non hai idea di che azioni comprare ricorda che puoi sempre optare per un fondo indicizzato o ETF.

- Pensi che la difesa sia più importante dell’attacco? Potresti pensare di emulare il portafoglio di Ray Dalio, il celebre investitore che ha creato “All Weather”, un portafoglio che si spiega già dal nome: adatto a tutte le stagioni. Qui puoi leggere un articolo che spiega come ricrearlo.

CONCLUSIONI

Siamo partiti dagli errori da evitare e dalle cose da fare per iniziare a investire. Abbiamo imparato che l’inflazione è sempre in agguato anche se non si vede, che il TFR è meglio non lasciarlo in azienda e che i fondi che propongono le banche o i conti deposito sono macchine ciuccia soldi.

Per iniziare a investire ho consigliato una lettura alla portata di tutti e alcune strategie di diversificazione. Ora, cari millennials, non mi resta che augurarvi…buoni investimenti a tutti.