Il produttore di microinverter e software per la gestione degli impianti solari ha avuto una crescita spettacolare negli ultimi anni e tutto sembra suggerire che possa continuare a farlo nel prossimo futuro. L’azienda era nella mia watchlist da qualche tempo ma mi sono deciso a investire in azioni di Enphase Energy nell’aprile del 2023 quando ho notato un comportamento abbastanza irrazionale del mercato in seguito a una trimestrale decisamente positiva.

In questo articolo presenterò l’azienda, una veloce panoramica sul suo bilancio e quella che è la mia tesi alla base dell’investimento fatto.

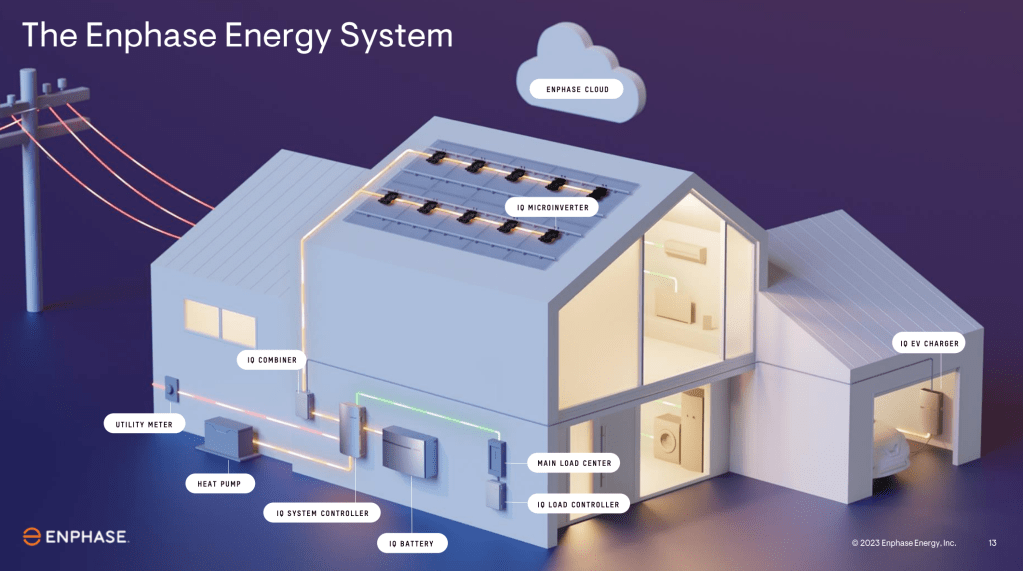

Che cosa fa Enphase Energy

Fondata nel 2006, ha avuto il merito di innovare profondamente il settore dell’energia solare con la sua tecnologia a microinverter. In cosa consiste? I pannelli solari producono corrente elettrica continua (detta CC) mentre le nostre case consumano corrente alternata (AC), da qui il bisogno di “trasformare” la corrente da CC a AC, compito che l’inverter si prende la briga di assolvere. Il microinverter differisce dall’inverter centrale perché anziché essercene uno solo per tutto l’impianto, ce ne sono tanti quanti sono i pannelli solari. Il vantaggio dei microinverter rispetto agli inverter a stringa tradizionali è che essendo indipendenti non compromettono l’efficienza dell’intero impianto in caso di ombra o guasto su una porzione dell’impianto. A conti fatti l’impianto produce più energia. Un altro grande vantaggio è un tema di sicurezza. L’impianto non è mai infatti attraversato da corrente continua e questo abbassa il rischio di incidenti e guasti.

Successivamente Enphase ha allargato la propria offerta a soluzioni software per la gestione degli impianti. Con l’Enphase App (mezzo milione i download sullo store Google) puoi controllare da remoto lo stato del tuo impianto solare, avere dati e report sulla produzione energetica quotidiana, monitorare performance di ogni singolo pannello nonché report sul consumo energetico della propria abitazione.

Infine vende anche altre soluzioni per gli impianti solari, come batterie, ev charger ad uso abitativo.

Per avere una panoramica ancora più completa riporto qui alcuni numeri e vi invito a visitare la presentazione per gli investitori:

- Più di 3.000 dipendenti

- Più di 3 milioni di sistemi venduti in oltre 145 paesi e più di 60 milioni di microinverter venduti

- Fatturato 2022: 2.3 miliardi di dollari

- Più di 1400 installatori

Perché ho investito su Enphase Energy

I motivi sono sostanzialmente 2: settore industriale e performance finanziarie.

Primo motivo: esposizione al solare

I paesi occidentali stanno spingendo sull’acceleratore per essere meno dipendenti dalle fonti fossili incentivando molto la diffusione di impianti fotovoltaici nel privato. D’altronde il sole resta l’unico distributore praticamente eterno di energia green e gratuita al mondo che non solo ti aiuta a far andare la lavatrice, ma volendo anche l’automobile. Ed è stata proprio la diffusione delle auto elettriche, insieme ai miglioramenti delle batterie ad accumulo, a contribuire al boom di aziende come Enphase, SolarEdge e Tesla.

Dietro questo boom c’è un altro fattore che travalica gli incentivi dei governi ed è qualcosa di molto più umano che ha catturato la mia attenzione: l’orgoglio dei possessori di un impianto fotovoltaico.

Provate a fare una qualsiasi domanda a chi ne ha installato uno sulla propria abitazione e lo renderete la persona più felice della Terra. Dopo aver sfoderato lo smartphone e aperto l’app che monitora il rendimento dell’impianto vi racconterà vita, morte e miracoli di ogni singolo pannello, vi saprà dire con esattezza qual è stata la giornata più produttiva e quella più buia, si pavoneggerà di quanta CO2 ha evitato di immettere in atmosfera e, sopratutto, quanto ha risparmiato (a questo punto capita che ci sia chi si rende conto di aver fatto una cazzata). Già perché a conti fatti mantenere un impianto fotovoltaico costa (installazione e poi guasti, pulizia, etc…) ma a quanto pare è un costo che le persone sono felice di affrontare per essere energicamente indipendenti.

Ho fatto questo esperimento con almeno 5 conoscenti che hanno un impianto e ho capito che a essere sexy e attrattiva è l’idea di avere una piccola centrale elettrica in casa e tu, uomo o donna che sia, ne sei il dirigente. È chiaro che il marketing sta vendendo molto bene questo mito, meglio assecondare il trend. Io che non ho un tetto di proprietà, e che m’importa relativamente di avere una centrale elettrica in casa, ho un solo modo per approfittare di questo trend: avere un’esposizione sul settore.

Secondo motivo: performance finanziare

Nel 2019 le vendite sono letteralmente esplose, quadriplicando in soli 3 anni e il suo fatturato e in costante crescita: 2.3 miliardi di dollari aumentato del 69% e 79% negli ultimi due anni. Il reddito operativo del 2022 è stato di più di 600 milioni, in crescita del 102% rispetto l’anno precedente. Il flusso di cassa operativo è stato di 710 milioni di dollari, “earning per share” di 4.62$ e margine lordo del 42.6%.

In parole povere: che efficienza ragazzi!

Ma se va così bene perché dopo l’ultima trimestrale (aprile 2023) il titolo è crollato del 26%?

Analizziamola rapidamente: fatturato aumentato del 64.5%, margine lordo record a 45.7%, reddito operativo a 234 milioni, flusso di cassa di 224 milioni.

No, il -26% del giorno dopo non aveva davvero nessun senso per un’azienda che si sta espandendo in Europa, sta crescendo ed è profittevole. Il motivo è da ricercare nelle proiezioni date dall’azienda, piatte per quanto riguarda l’America visto l’aumento dei tassi d’interesse e una minor propensione a spendere per un impianto fotovoltaico. Ma che comunque non giustificano un sell off del 26%. È un film che ho già visto con tante altre buone aziende: The Trade Desk, Shopify e via dicendo.

Conclusione

Enphase ha più fronti aperti in grado di capitalizzare le opportunità offerte dal trend dell’energia rinnovabile. Tutte le acquisizioni degli ultimi anni sono state fatte con l’obiettivo di diventare una soluzione chiavi in mano per gli installatori di pannelli solari. E le ambizioni dell’aziende vanno oltre i confini nazionali, ormai le aree di maggior crescita sono rappresentate da Europa, America Latina e Australia.

Viste le performance finanziarie trovo particolarmente attrattivo l’investimento mentre l’azienda capitalizza 22 miliardi (al giorno della pubblicazione di questo articolo, 12 maggio 2023).

Eventi o condizioni che potrebbero farmi cambiare idea sono da ricercare nell’abilità dei competitor a erodere quote di mercato e un’imprevedibile dietro front dei governi sul fronte energie green.

Ci tengo a sottolineare che il titolo è piuttosto volatile e non è quindi consigliato a chi non è in grado di sopportare ampie oscillazioni di prezzo.

Buoni investimenti a tutti.

Avvertenza: l’autore detiene o potrebbe acquistare nel prossimo futuro azioni Enphase Energy. Il presente articolo non rappresenta un consiglio d’investimento ed è da intendersi a puro scopo informativo, non intende in alcun modo costituire sollecitazione al pubblico risparmio o promuovere alcuna forma di investimento, servizi di investimento, strumenti finanziari, prodotti bancari o assicurativi. L’articolo non costituisce una consulenza in materia di investimenti in strumenti finanziari e non si formula alcun parere, opinione o giudizio in merito all’opportunità di acquistare o sottoscrivere strumenti finanziari per il potenziale investitore. Il redattore non è responsabile degli effetti derivanti dall’utilizzo dei contenuti qui scritti. Ciascun investitore dovrà formarsi un un autonomo convincimento in merito all’opportunità di effettuare investimenti, anche consultando altre fonti. Pur facendo il possibile per rispondere a requisiti di attendibilità, correttezza, accuratezza e attendibilità, il redattore è sollevato da ogni responsabilità per eventuali errori o inesattezze nel contenuto di tali informazioni per cause non imputabili allo stesso. Non è possibile riprodurre, elaborare, immettere in rete, trasmettere o distribuire in alcun modo, neppure parzialmente, l’articolo.